|

|

本文由【万点】原创

作者/仰壶

编辑/成宇

康鹏科技实控人杨建华先生是技术型老板的典型代表,拥有博士学历及教授级高级工程师职称。2009年公司纽交所上市后又于2011年私有化退市,并于当年科创板IPO却不幸成为首个被否的“考生”。

如今携新能源赛道之势卷土重来,再度向科创板发起冲击自然引起不小的关注。

康鹏科技主要从事精细化学品的研发、生产和销售。产品主要为显示材料、新能源电池材料及电子化学品、有机硅材料以及下游销售定制的医药和农药化学品。

2019-2021年,康鹏科技营业收入分别为6.87亿、6.29亿和10.05亿;同期净利润为1.43亿、0.93亿和1.38亿。

从数据中可以看出,康鹏科技存在增收不增利的情况,接下来我们详细解码该公司的经营情况。

01 内控存纰漏,造成投资、安全方面重大损失

1、先投资后决策,信托计划血本无归

2021年期末,康鹏科技持有理财产品成本为4,927.50万元,目的是使公司闲置资金保值增值。但根据当年财报显示,理财产品对应产生公允价值变动为-4,848.75万元。换言之,发行人4,927万元买入的理财产品在不到半年的时间里只变现回款78.75万元。

康鹏科技在招股书中介绍:为提高资金使用效率和收益水平,公司2021年7月购买了“五矿信托—璟川汇金1号集合资金信托计划”(以下简称“信托计划”),因该信托计划的初始债务人阳光城集团下无法按时偿还款项,导致该信托计划无法偿还全部本金及利息,仅能回收现金78.75万元。

如此巨额亏损仅仅是因为流年不利、运气背到家?显然不是。实际上,康鹏科技在该项投资执行操作中存在重大纰漏。

康鹏科技于2021年7月12日申请购买该信托计划,并经总经理和董事长批准。于2021年7月16日完成购买。直到2021年7月22日才召开董事会审议购买信托产品事项,用以弥补程序上的缺失。

根据发行人《对外投资制度》的规定,公司进行证券投资、委托理财或者衍生产品投资事项应当由公司董事会或者股东大会审议通过,不得将委托理财审批权授予公司董事个人或者经营管理层行使。基于上述规定,康鹏科技2019年度、2020年度及2021年1-9月期间所购买的理财产品均存在越权审批决策情况。

各项经营决策决定权系于老板一人之手是民营企业的通病,职业经理人制度在国内民企中的成功案例屈指可数,民企老板宁愿相信自己的商海经验也不愿将毕生心血无条件的交予“外人”。

2、安全事故频发,停工、赔偿损失惨重

2020年2月24日及4月22日,康鹏科技子公司衢州康鹏接连发生两起生产安全事故(以下分别简称“‘224’事故”及“‘422’事故”)。令人尴尬的是,对于‘224’事故,衢州市应急管理局在2020年4月8日刚刚作出恢复生产作业活动的决定,4月22日还是这个工厂,便再次发生安全事故。

根据财报披露数据,两起事故发生后,发行人被动产生固定资产报废损失115.22万元,工伤赔偿及事故维修费用310.92万元,衢州康鹏停工停产期间的车间人员工资、设备折旧费用等支出事项形成停工损失费用为3,290.77万元,并被衢州市应急管理局处以罚款25万元,共计3,741.91万元。

在形成巨额损失后,康鹏科技终于认识到其在安全生产内部控制方面的薄弱,开始对相关内控制度进行完善且不断强化,但依旧对2020年度业绩造成极大冲击。

内控制度形同虚设、越权审批决策等事项屡见不鲜,康鹏科技实控人还是技术型老板,其在经营管理方面的专业能力难以评估,最终酿制如此巨额损失。康鹏科技2021年科创板IPO被否,内控失效是最重要原因。

02 上下游竞争加剧,后期利润率无法保障

2019-2021年度,康鹏科技的综合毛利率分别为38.23%、42.41%和34.53%,出现明显下滑,且公司主要生产和销售的显示材料和新能源电池材料及电子化学品,部分主要产品在报告期内的平均价格已出现下降苗头。

1、下游客户自建LiFSI生产线,需求降低

根据中信证券研究部测算,2021年全球LiFSI需求约6,788吨,康鹏科技2021年LiFSI销量为705吨,市场占有率达10.39%。报告期内公司新能源电池材料及电子化学品LiFSI,分别实现销售收入1.51亿元、1.21亿元和2.31亿元,占当期营业收入比例分别为21.93%、19.16%和23.01%,已成为支柱性产品。

发行人所生产的LiFSI产品下游客户主要为动力电池电解液生产厂商。为降低自身产品成本并增加新的赢利点,目前下游客户已着手自建LiFSI生产线。待新生产线顺利投产,发行人LiFSI产品需求将出现明显下滑。

2、下游显示材料行业市场趋势格局变化

康鹏科技主打LCD液晶显示材料,其2021年市场占有率超过14%。但相比于LCD液晶显示材料,OLED显示体验感更好符合未来发展趋势。由于OLED生产工艺复杂,单价较高,暂时无法扩展使用品类。但大尺寸OLED技术取得突破并能大规模量产后,必然对LCD液晶显示材料形成巨大冲击,并且这种技术突破是必然的。

若发行人未来未能紧跟行业发展,持续进行技术创新和产品升级,保持行业地位,或国家相关政策和市场竞争环境发生重大变化,发行人将不得不赤膊上阵与竞品开始价格战,对公司未来盈利增长产生不利影响。

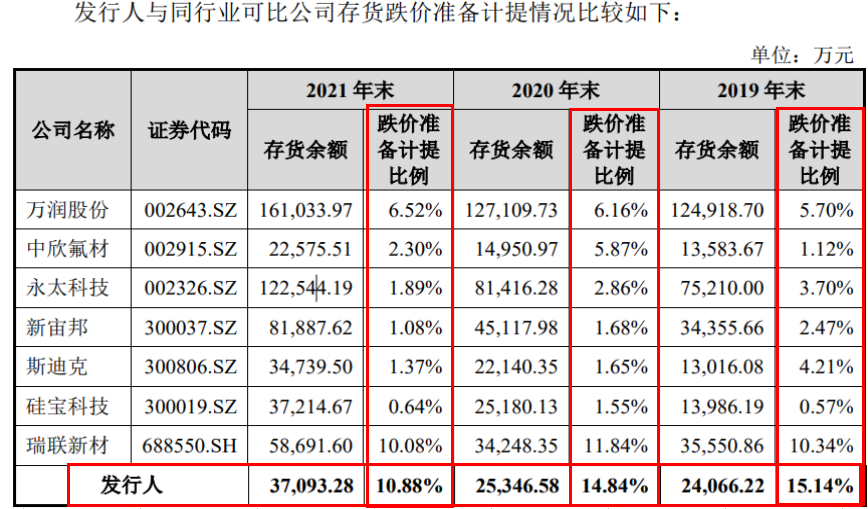

03 货跌价比例远高于同行业

报告期各期末,公司存货余额分别为2.41亿元、2.53亿元和3.71亿元,逐年上升。存货主要由库存商品、半成品、在产品及原材料构成。

随着公司业务规模逐渐增长,公司存货金额同步增长属正常经营情况。但如上表所示,康鹏科技自身存货跌价比例明显高于行业平均水平。笔者仔细研读后终于找到的根源所在。

1、农药化学产品无稳定主力产品

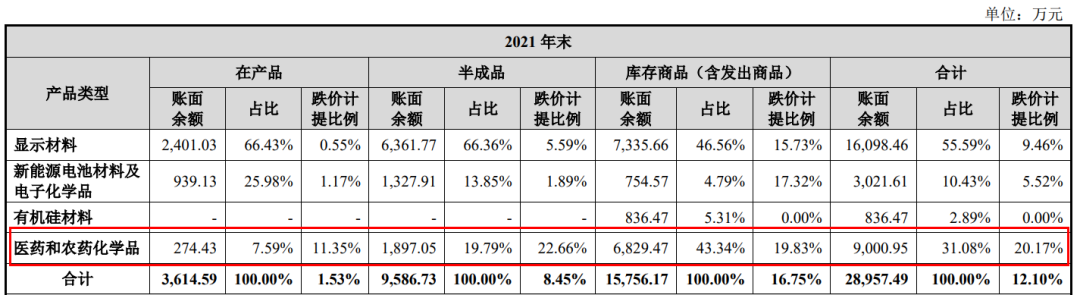

在将产品细化分类后可见,报告期内医药和农药化学品的存货跌价计提比例分别为34.72%、18.90%和20.17%,各期计提比例均为各大类产品中最高。

证监会同样关注到这一问题并进行相关问询,康鹏科技给出回复:主要源于长期滞销产品K0242和K0096、以及负毛利产品K0329K0335等。虽然医药和农药产品收入呈现爆发式增长,但发行人尚未形成规模效应的产品,目前主要依照客户需求生产,下游客户价格下滑或产品需要变化后,剩余库存未能及时销售导致长期滞销或负毛利。

截至2021年末,医药和农药产品共计计提跌价准备1,834万元。值得关注的是,医药和农药产品报告期三年累计为公司贡献毛利1.26亿,保守估计下相关存货跌价损失占毛利润的比重已达15%,占比着实不低。

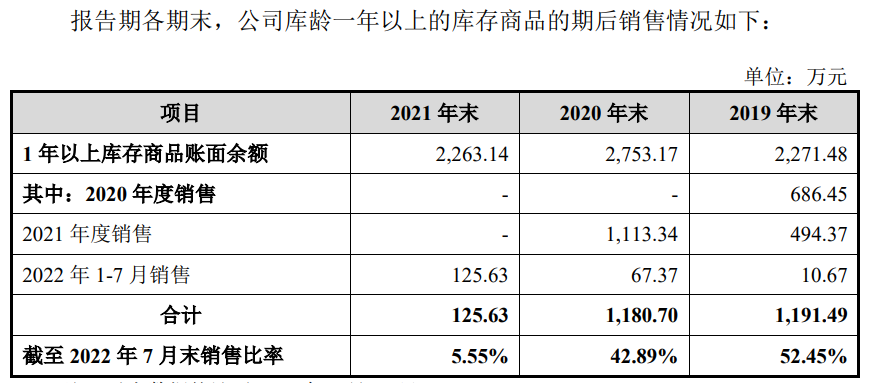

2、一年以上库存商品去化困难,全额计提跌价准备风险高

根据康鹏科技披露数据,报告期内库龄一年以上的存货占存货总额的比例分别为23.71%、24.73%和14.09%。库龄结构看似正常,但发行人并未将库龄一年以上的存货进一步细分,招股书阅读者无法辨别有多少存货是短期滞销,或者有多大比例已经形成超长库龄。

上图显示,库龄一年以上产品后期去化基本不足50%,2019年产生的长库龄产品基本确认无法售出,而2022年对于前期2,263万元的长库龄产品去化金额仅有124.63万元,这部分产品极有可能面临全额计提坏账的风险。

04 虚增研发支出,滥用加计扣除政策粉饰报表利润

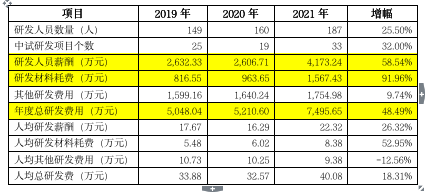

2019年-2022年,康鹏科技研发费率分别为7.46%、8.28%和7.35%,均超过7个百分点远高于同业公司5个百分点的均值,处于异常状态。

鉴于目前研发费用按照175%加计扣除的优惠税收政策,不少公司在研发支出方面弄虚作假以达到增利减税目的。2019年发行人利润总额1.65亿元,产生所得税费用2,251.87万元,2021年利润总额1.47万元,正常情况下所得税费用应在2,200万元左右,而实际披露所得税费用仅为875.28万元,相差巨大。其中的确有公允价值变动损益产生的递延所得税影响,但研发费用暴涨致使加计扣除减少税收也是重要原因。2021年仅研发加计扣除一项对利润贡献就高达1,081.68万元,较2019年翻番。

从上表可知,康鹏科技公司研发人员从2019年的149人增长到2021年的187人,小幅增加38人,但研发人员薪酬及研发材料耗费增幅均在50%以上,其中研发材料耗费几乎翻番,不符合正常增长逻辑,存在虚增研发投入嫌疑。

康鹏科技近年在高景气赛道依靠自身技术实力业绩持续走高,但内部控制的缺失导致其频频出现巨额损失,前次IPO也因此折戟。公司在补足管理短板后应当着重思考如何保持产品竞争力稳定市场份额。我们也将继续关注其后续IPO进展。 |

|

发表于 2022-12-28 10:33:32

发表于 2022-12-28 10:33:32